Wir beraten Sie, wenn es um Ihre Vorsorge geht

Es ist wichtig, frühzeitig mit der Vorsorge fürs Alter zu beginnen. Stellen Sie deshalb bereits Mitte 20 die Weichen, um im Alter keine Vorsorgelücken zu haben. Mit unserer Hilfe profitieren Sie vom Nutzen einer neutralen und langfristigen Planung Ihrer persönlichen 3. Säule.

Wir bereiten Sie mit umfassendem Know-how auf zukünftige, finanzielle Herausforderungen vor.

Lassen Sie Ihre AHV ganz unverbindlich berechnen. Gerne zeigen wir Ihnen auf, wie hoch Ihre Rente voraussichtlich ausfallen wird.

Die obligatorischen AHV/IV- und BVG-Leistungen reichen in den meisten Fällen nicht aus, um den gewohnten Lebensstandard nach der Pensionierung aufrecht zu erhalten. Eine private Altersvorsorge (3. Säule) verhilft Ihnen zu finanzieller Freiheit im Alter.

Sie vermeiden damit Einkommenslücken und profitieren von diversen finanziellen Vorteilen.

Klar ist: Je früher, desto besser. Bereits kleine monatliche Beiträge summieren sich über die Jahre.

Empfohlen wird, sich um die private Vorsorge zu kümmern, sobald ein stabiles monatliches Einkommen besteht. In der Regel ist dies im Alter von circa Mitte 20 der Fall.

Eine Vorsorgelücke besteht dann, wenn die finanziellen Möglichkeiten im Alter die Fortführung des gewohnten Lebensstandards nicht mehr erlauben. Beachten Sie, dass die Lebenskosten im Alter nicht sinken, sondern tendenziell ansteigen: Höhere Krankenkassenprämien, weniger steuerliche Abzüge, steigende Inflation, etc.

Achtung: Bei Invalidität oder im Todesfall des Partners könnten ohne getroffene Vorkehrungen weitere grosse Lücken entstehen.

Eine Vorsorgeanalyse dient dazu, einen umfangreichen Einblick in die persönliche Vorsorgesituation zu erhalten. So sehen Sie, wie Ihre Vorsorgesituation im konkreten Fall aussieht.

Mit einem persönlichen Gespräch zeigen wir Ihnen Ihre Möglichkeiten auf, wie Sie Vorsorgelücken schliessen können.

Die Bevölkerung in der Schweiz wird älter und das Verhältnis von Rentner zur erwerbstätigen Bevölkerung steigt kontinuierlich. So erhöht sich die finanzielle Belastung für die Rentensysteme. Weniger Arbeitnehmende finanzieren die steigende Anzahl von Rentner*innen.

Zusätzliche Unsicherheiten könnten Finanzkrisen, Inflation, Arbeitslosigkeit und geringes Wirtschaftswachstum sein. Auch diese führen zu geringeren Renten.

Mit der richtigen Strategie bauen Sie nicht nur Ihr Kapital auf, sondern dies auch inklusiver interessanter Renditen. Die Säule 3a ist zudem von der Einkommenssteuer absetzbar.

Mit einer entsprechenden Versicherungslösung bei der privaten Vorsorge können zusätzlich Risiken wie Todesfall oder Invalidität eingeschlossen werden.

Achtung: Keine Risikoabdeckung ohne Vorsorgeanalyse, denn so bezahlen Sie Risikolösungen, die Sie eventuell gar nicht brauchen.

Durch unsere langjährige Erfahrung kennen wir alle Aspekte der Altersvorsorge – damit verbunden auch die 3. Säule. Gemeinsam werden Ihre Ziele und Wünsche analysiert, budgetiert und angegangen. So erhalten Sie ein gutes Gefühl, selbstbestimmt und unabhängig für Ihr Alter vorzusorgen.

Wir schauen uns Ihre finanzielle Situation an und erstellen ein Budget, um ein monatliches Vorsorge-Investment festzulegen.

Wir berechnen Ihre persönlichen Risiken bei allfälliger Krankheit, einem Unfall oder Todesfall mit ein und finden dafür passende Vorsorgelösungen für Sie.

Massgeblich ist die Berechnung der AHV-Rente und der Pensionskassenrente, damit Sie sehen, ob es Lücken in Ihrer Vorsorge gibt.

Wir beraten Sie gerne in Sachen Sparmöglichkeiten beim Ausfüllen Ihrer Steuererklärung.

Gerne bieten wir Ihnen ein kostenloses Grundlagengespräch mit einem erfahrenen Rechtsanwalt und Notar an.

Viele Wege führen ans Ziel. Wir präsentieren Ihnen die unterschiedlichen Lösungen und zeigen die Vorteile und Nachteile auf.

Eine Strategie ist nur dann sinnvoll, wenn man die nötigen Schritte angeht. Wir zeigen Ihnen verschiedene Massnahmen auf, um Ihre Ziele zu erreichen.

Auch nach einer Umsetzung stehen Sie als Kunde im Mittelpunkt. Viele Fragen kommen erst im Verlaufe der Jahre auf. Deshalb stehen wir Ihnen langfristig zur Seite.

Eine laufende Überprüfung ist wichtig, um auf neue, ungeplante Situationen gefasst zu sein.

Beim Thema Vorsorge ist eine langfristige Planung sehr wichtig. Wir stehen Ihnen als Berater zur Seite.

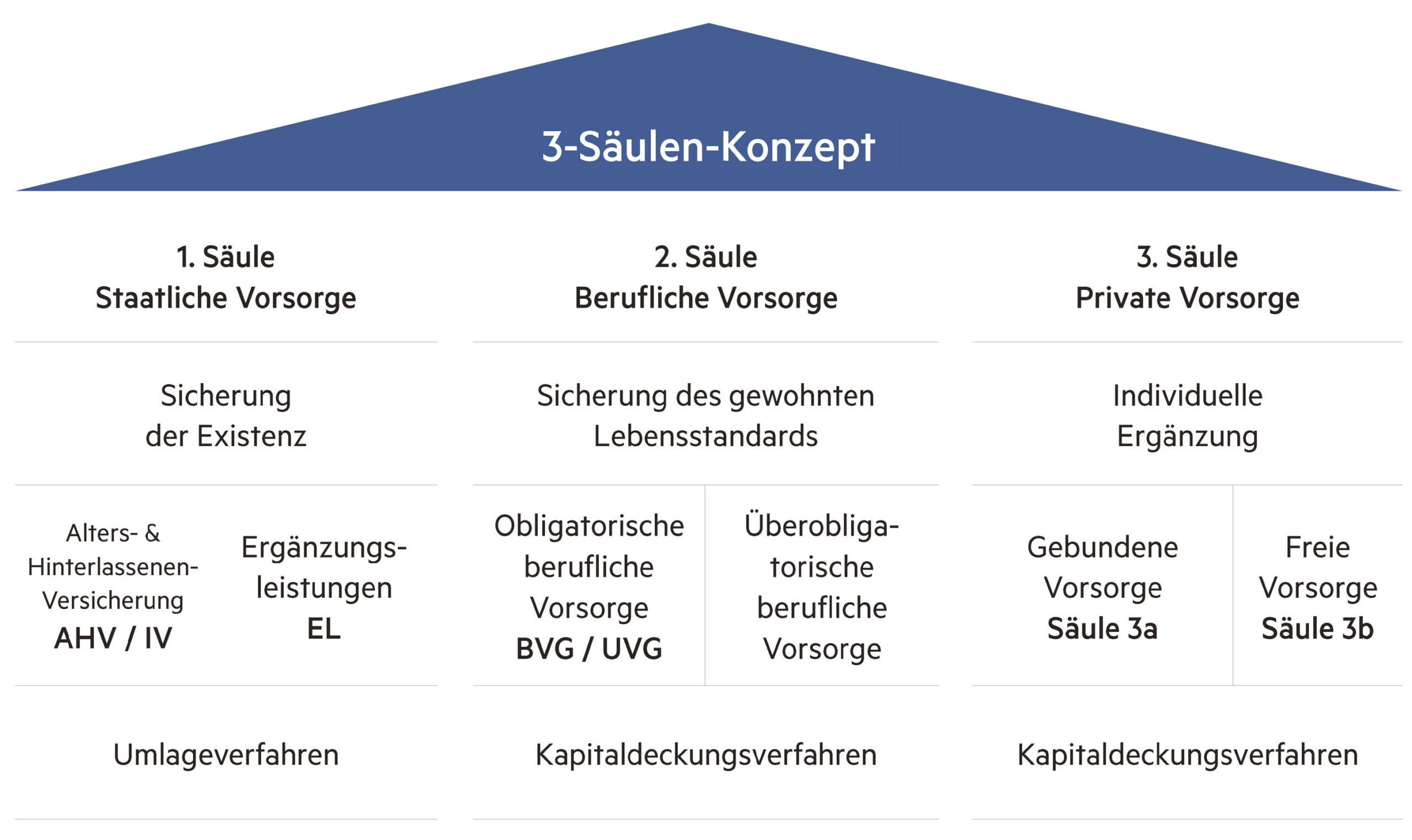

Die erste Säule ist die Alters-, Hinterlassenen- und Invalidenversicherung (AHV/IV). Sie ist ein obligatorisches System und bildet die Grundlage der sozialen Sicherheit in der Schweiz. Die AHV/IV finanziert sich aus Beiträgen der Arbeitnehmer und Arbeitgeber sowie aus staatlichen Zuschüssen. Sie bietet eine finanzielle Absicherung im Alter, bei Invalidität und im Todesfall.

Die zweite Säule ist die berufliche Vorsorge, auch als Pensionskasse bekannt. Sie ist eine betriebliche Altersvorsorge und ergänzt die AHV/IV. Arbeitnehmer und Arbeitgeber zahlen gemeinsam in eine Pensionskasse ein und das angesparte Kapital wird später als Rente oder Kapital ausgezahlt. In Ergänzung zur 1. Säule wird das Renteneinkommen ca. 50 bis 60% des durchschnittlichen Erwerbseinkommens betragen.

Weil die Leistungen aus der 1. und 2. Säule meist nicht ausreichen, um den gewohnten Lebensstandard aufrecht zu erhalten, gibt es ergänzend – auf freiwilliger Basis – die 3. Säule. Jene ist besonders attraktiv, weil Sie im Baukastensystem an die Lebenssituation angepasst werden kann und die Beiträge von der Steuer in Abzug gebracht werden können.

Achtung: Keine Umsetzung einer Vorsorge ohne fundierte Analyse.

Die dritte Säule ist die private Vorsorge. Es wird unterschieden zwischen der Säule 3a und der Säule 3b.

Die Säule 3a ist zweckgebunden und steuerbegünstigt. Sie dient speziell der eigenen Altersvorsorge. Sie erlaubt es Personen, jährlich bis zu einem bestimmten Betrag in ein gebundenes Vorsorgekonto einzuzahlen. Diese Beträge werden vom steuerbaren Einkommen abgezogen. Somit haben Sie eine interessante Rendite und einen zusätzlichen Steuervorteil.

Die Säule 3b ist eine freie Vorsorge und bietet hingegen mehr Flexibilität bei der Verwendung der angesparten Gelder. Anlageinstrumente wie Aktien oder Fonds sind hier beliebte Vorsorgeanlagen. Es gibt keine Beschränkungen in Bezug auf den Verwendungszweck. Die Beiträge können nicht von der Steuer abgezogen werden, jedoch sind die Gewinne befreit von der Einkommenssteuer.

Bei der privaten Vorsorge gibt es die beiden Möglichkeiten, bei der Bank zu sparen oder bei einer Versicherung einzuzahlen.

Eine Banklösung ist eine reine Sparlösung und kann als Konto- oder als Wertschriftenlösung umgesetzt werden. Der Zeitpunkt der Einzahlung sowie die Höhe des Betrags sind frei wählbar, wobei keine Risiken oder Kapitalien abgesichert werden.

Bei einer Versicherungslösung werden bestehende Risiken wie Invalidität oder Todesfall oder allfällige finanzielle Gewinne abgesichert. Durch eine Prämienbefreiung bei Invalidität sind zusätzlich die periodischen Beiträge gedeckt. Diese können pausiert, erhöht, reduziert oder zu einem anderen Finanzinstitut transferiert werden.

Vereinbaren Sie jetzt unverbindlich ein Beratungsgespräch

Beruflicher Werdegang

01.02.2021

Firmengründung

Fähndrich Finanz GmbH, Hergiswil

01.04.2018 bis 31.12.2020

AA Group AG

Grundstrasse 2, 6343 Rotkreuz

Funktionsbezeichnung:

Verkaufsleiter

Stv. Geschäftsführung

Hauptaufgaben/Verantwortung:

Verkaufsleitung

Vertretung der Geschäftsleitung

Repräsentation des Brandes Umstrukturierung des Verkaufes

Digitalisierung der Verkaufsprozesse

Ausbau der Anzahl AD-Mitarbeiter

Betreuung und Entwicklung des eigenen Kundenstammes

Mehrwert für Unternehmen:

Umsatzsteigerung durch Ausbau Versicherungs- und Vorsorgeangebot

Umsatzsteigerung durch neue Beratungsplattform

Einfacheres Handling der Kundendaten durch Einführung neues CRM

01.01.2010 – 31.03.2018

Swiss Life AG

Sternmattstrasse 12B, 6005 Luzern

Funktionsbezeichnung:

Verkaufsleiter

Stellvertretung des Generalagenten

Hauptaufgaben/Verantwortung:

Budgetverantwortung Vertrieb Luzern

Verantwortlich für die fachliche, sowie die persönliche Weiterentwicklung der Mitarbeiter

Mehrwert für Unternehmen:

Ich sehe mich als Macher und lebe mein unternehmerisches Denken. Dadurch gelang es mir, die Kultur des Unternehmens und die Motivation der Mitarbeiter weiter zu entwickeln.

01.04.2003 – 31.12.2009

Helvetia Versicherungen

Bahnhofstrasse 42, 6210 Sursee

Funktionsbezeichnung:

Versicherungs- und Vorsorgeberater

Stellvertretung des Verkaufsleiters

Hauptaufgaben/Verantwortung:

Sicherstellung des Absatz- und Umsatzziels Verantwortlich für die operative Umsetzung der Marktbearbeitungsstrategie

Verantwortlich für die Zielerreichung der Tandemgeschäfte mit den Kundenberatern

Coaching und Schulung der Kundenberater

Repräsentation der Generalagentur an Messen und Kundenanlässen

Mehrwert für Unternehmen:

Durch meine konzeptionellen und unternehmerischen Aktivitäten auf dem Markt konnte der Umsatz und Deckungsbeitrag des Standortes Sursee nachhaltig gesteigert werden. Durch mein Coaching wurden die Mitarbeiter zusätzlich motiviert und die Fluktuation wurde dadurch markant gesenkt.

1995 – 2002

Div. Anstellungen im Verkauf und Marketing im Inn- und Ausland

Weiterbildungen

2016 – 2017

dipl. Finanzberater IAF

2009 – 2010

Verkaufsleiter mit eidg. FA

Ausbildung zum Verkaufsleiter Swiss Life

Ausbildung zum Unternehmensberater Swiss Life

Ausbildung zum Fondsberater Swiss Life

Ausbildung zum Vorsorgeberater Swiss Life

2009

Rechnungswesen | KV Luzern Berufsakademie

Bilanz, Kostenkalkulation, Investitionsrechnen

2008

Networking | KV Luzern Berufsakademie

Kontakte knüpfen, aufbauen und pflegen

2005

Ausbildung zum Fondsberater Helvetia Versicherungen

Lehrgang Pensionsplanungsexperte

2004

Ausbildung zum Kundenberater Helvetia Versicherungen

2001

9 monatiger Sprachaufenthalt in England

1997 – 1998

Technischer Kaufmann mit eidg. FA

1996 – 1997

Handelsschule Dipl. Kaufmann

1995

Microsoft Office Specialist (MOS) Expert

1991 – 1994

Elektromechaniker mit Fähigkeitszeugnis

Berufsmatura berufsbegleitend